№«ОсіөКұҙъЈ¬І»»ЁЧФјәөДЗ®Ј¬ЙМОсіөКұҙъЈ¬ОӘГжЧУ»ЁЗ®Ј¬К№өГОТ№ъәА»ӘіөКЫјЫТ»ЦұҙҰУЪёЯО»ЎЈө«ФЪЦРІъҪЧІгЦчөјөДЎ°јТУГіөЎұКұҙъЈ¬Т»»ЁЧФјәөДЗ®Ј¬¶юёьКөјКЎЈ

ЧӘХҪјТУГіө әА»ӘіөКЫјЫ»т¶ПСВКҪПВ»¬

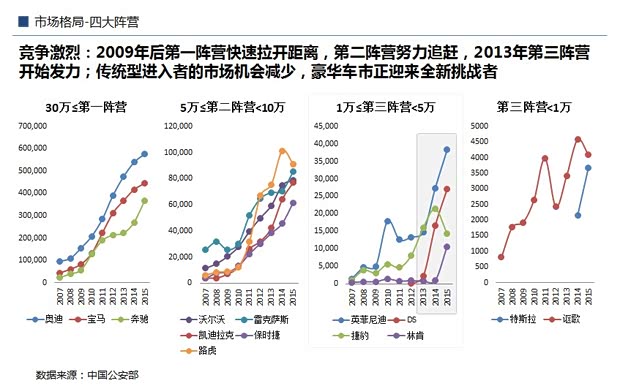

Т»ЎўЦР№ъәА»ӘіөКРёЯФціӨёЯКЫјЫөДЎ°ҙЦ·ЕКҪЎұ·ўХ№ДЈКҪ»тДСТФОӘјМ

¶юЎўЦР№ъіөКРХэјУЛЩФНДрәА»ӘЎ°јТУГіөЎұөДПы·СКұҙъ

ИэЎўЎ°јТУГіөЎұЦрҪҘіЙОӘәА»ӘіөКРөДРВФціӨөг

ЛДЎў¶юИэПЯКЎКРәНЦРОчІҝТСіЙОӘәА»ӘЎ°јТУГіөЎұөДРВА¶әЈ

ОеЎўМфХҪУл»ъУцІўҙжЈ¬Ў°јТУГіөЎұДЬёьәГҙ«өЭәА»ӘЖ·ЕЖөДјЫЦө

БщЎўәА»ӘЖ·ЕЖЧӘХҪЎ°јТУГіөЎұЈ¬ХыМеКЫјЫ»тҪ«іцПЦ¶ПСВКҪПВ»¬

2015ДкөЧЈ¬ИрКҝРЕҙы·ўІјЎ¶И«ЗтІЖё»ұЁёжЎ·ПФКҫЈ¬ЦР№ъЦРІъҪЧІгТСУР1.09ТЪИЛЈ¬КЧҙОі¬ФҪГА№ъөД9200НтИЛЈ¬ёГҪЧІгёцИЛІЖё»ФЪ2.8-28НтГАФӘЈЁ17.63Нт-176.3НтИЛГсұТЈ©ЎЈ

ҙУІЖё»АҙҝҙЈ¬ЦР№ъІ»¶ПЧіҙуөДЦРІъҪЧІгЈ¬КЗәА»ӘіөКРҫЮҙуөДЗұФЪПы·СИәМеЎЈө«ёГИәМеПы·СөДіөРНЈ¬І»Н¬УЪХюё®ВтөҘөД№«ОсіөЈ¬ТІІ»Н¬УЪёьЧўЦШГжЧУПы·СөДЙМОсіөЎЈёГИәМеІ»ҪцКЗЧФјәВтөҘЈ¬¶шЗТёьЧўЦШКөјКРиЗуЈ¬ЖдПы·СөДіөРНёьҙуіМ¶ИЙПКфУЪЎ°јТУГіөЎұ·¶ілЎЈ

Т»°гАҙЛөЈ¬Ў°јТУГіөЎұұИ№«ОсіөЎўЙМОсіөөДКЫјЫЎўО¬РЮұЈСш·СУГөИөНөГ¶аЈ¬Из№ыіцПЦәА»ӘЖ·ЕЖҙу№жДЈјТУГ»ҜЈ¬Хв¶ФөұПВТФҙуЕЕБҝОӘЦчЈ¬БчРРјУіӨјУҝнЈ¬КЫјЫҙу·щёЯУЪЕ·ГАН¬ј¶Л®ЧјөДЦР№ъКҪәА»ӘіөөД·ўХ№ДЈКҪЈ¬ұШИ»»бМбіцәЬҙуМфХҪЎЈҝЙДЬІ»ФЩКЗЦоИз°ВөПQ5ЎўұҰВн5ПөөИјд¶ПРФҪөК®јёНтЦ®АаөДјјКхРФөчХыЈ¬¶шКЗФЪОҙАҙТ»БҪДкөД¶МЖЪДЪЈ¬ХыМеРФПВөчТ»¶юК®НтЈ¬ІўЦрІҪ¶ЁёсФЪПВөчЦ®әуөДјЫёсЈ¬КөПЦОТ№ъәА»ӘіөКР¶ЁјЫУОП·өДЦЖ¶ИРФұдёпЎЈ

Т»ЎўЦР№ъәА»ӘіөКРёЯФціӨёЯКЫјЫөДЎ°ҙЦ·ЕКҪЎұ·ўХ№ДЈКҪ»тДСТФОӘјМ

ЛдИ»ЦР№ъәА»ӘіөөДХыМеКЫјЫЈ¬ТФј°УлЖХНЁіөөДјЫІоЈ¬¶јФ¶ёЯУЪЕ·ГАЈ¬ЦоИзФЪЦР№ъПъКЫөДІ»ЙЩәА»ӘЖ·ЕЖёЯЕдіөРНөДКЫјЫ¶јёЯУЪЕ·ГАН¬ј¶ұрөД200%ТФЙПЎЈө«№эИҘҫЕДкЈ¬ЦР№ъәА»ӘіөХјіЛУГіөЙПЕЖБҝұИАэ·ӯБЛТ»·¬Ј¬УЙ2007ДкөД4.68%Ј¬ЙПЙэЦБ2015ДкөД9.98%ЎЈН¬ЖЪЈ¬ГА№ъәА»ӘіөХјЗбРНіөұИАэТ»ЦұО¬іЦФЪ11-12%ЈЁ°ьАЁЖӨҝЁЈ©ЎЈјҙұгЦР№ъәА»ӘіөөДЙПЕЖБҝХјұИҝмЛЩЙПЙэЈ¬ФЩҝјВЗ2015Дк1.5%ЧуУТөДЖӨҝЁХјұИЈ¬ИзТФГА№ъұкЧјАҙәвБҝЈ¬Т»БҪДкТФәуЈ¬ЦР№ъәА»ӘіөөДЙПЕЖБҝХјұИЈ¬ИФҝЙДЬјы¶ҘЎЈ

ЦР№ъәА»ӘіөКР¶ФИ«ЗтөД№ұПЧЈ¬ТІҪ«ГжБЩМфХҪЎЈ№эИҘҫЕДкЈ¬ЦР№ъәА»ӘіөЙПЕЖБҝХјКАҪзұИАэЈ¬УЙ2007ДкөД4.4%ЙПЙэЦБ2015ДкөД21.51%Ј¬ФціӨҪь5ұ¶ЎЈУлГА№ъРОіЙПКГч¶ФұИЈ¬әуХЯУЙ2007ДкөД38.6%ПВ»¬ЦБ2015ДкөД23.33%ЎЈДҝЗ°Ј¬ЦРГАБҪҙу№ъ¶ФИ«ЗтәА»ӘіөөД№ұПЧјёәхКЗЖм№ДПаөұЈ¬ө«ёЯФціӨДЬ·сіЦРшЈ¬ДЬ·сёПі¬ГА№ъЈ¬ДҝЗ°»№КЗОҙЦӘКэЈ¬ұШ¶ЁЦР№ъДҝЗ°ГжБЩөДС№БҰТСҫӯәЬҙуБЛЈәПЦИзҪсТ»Бҫ°ВөПQ5»тұҰВн5ПөУЕ»ЭК®¶аНтөИТСВЕјыІ»ПКЈ»ФЪ№эИҘөД2015ДкЈ¬ҫӯПъЙМУліөЖуЦ®јдөД¶ФБўУліеН»КВјюВЕјыІ»ПКЈ»өұПВҙуРНәА»ӘЖ·ЕЖҫӯПъЙМЕЬВ·УлјжІўЦШЧйөДВЕјыІ»ПКЎЈ

НЖ¶ҜЦР№ъәА»ӘіөКРөДіЦРшФціӨЈ¬ПаРЕТ»¶ЁІ»КЗПЦФЪөДҙЦ·ЕКҪДЈКҪЎЈГА№ъәА»Әіө¶ФИ«Зт№ұПЧФшҫӯЦ®ЛщТФДЬҙпөҪ40%ЧуУТЈ¬УлТ»ҙуЕъОӘГА№ъіөКРБҝЙнҙтФмЎўЦчТӘФЪГА№ъПъКЫЎўКЫјЫөНУЪұҰВнЎўұјіЫөДАЧҝЛИшЛ№ЎўЪ©ёиЎўУў·ЖДбөПөИРВРЛәА»ӘЖ·ЕЖУРГЬЗР№ШПөЎЈө«ДҝЗ°ФЪЦР№ъПъКЫөД¶аКэәА»ӘіөЈ¬ҪцКЗјтөҘөДјУіӨјУҝнЈ¬ЗТКЫјЫҙу·щёЯУЪЕ·ГАИХіөКРЈ¬ЖдФціӨЦчТӘКЗҪЁБўФЪҙЦ·ЕКҪөДДЈКҪЙПЈ¬ПаРЕәЬДСВъЧгЦРІъҪЧІгөИҝмЛЩРОіЙөДРВРНПы·СИәМеөДРиЗуЎЈ

ЦР№ъәА»ӘіөКРГжБЩөДС№БҰЈ¬І»ҪцУРХыМеФціӨөДКЬА§Ј¬»№УРДЪІҝҫәХщҪб№№өДҪ©»ҜЎЈ№эИҘҫЕДкЈ¬ОЮВЫЦР№ъ»№КЗГА№ъЈ¬әА»ӘіөКРЗ°ИэЗҝөДЙПЕЖБҝХјұИЈ¬¶јО¬іЦФЪТ»ёц·ЗіЈОИ¶ЁөДұИАэЈ¬ёсҫЦҙУОҙұ»өЯёІ№эЎЈө«Вў¶ПЦР№ъәА»ӘіөКРөДABBЈЁ°ВөПЎўұҰВнЎўұјіЫЈ©ИэЗҝЈ¬ЧгЧгХјБЛЛД·ЦЦ®ИэөДЙПЕЖБҝ·Э¶оЈ¬БфёшҫәХщ¶ФКЦөДҪцУРЛД·ЦЦ®Т»ЎЈЦчөјГА№ъәА»ӘіөКРөДLBBЈЁАЧҝЛИшЛ№ЎўұҰВнЎўұјіЫЈ©ИэЗҝЈ¬ҪцХјБЛ¶ю·ЦЦ®Т»өД·Э¶оЈ¬ЧгЧг°СТ»ҙу°лөДҝХјдЈ¬БфёшБЛҫәХщ¶ФКЦЎЈ

№эИҘҫЕДкЈ¬ОТ№ъәА»ӘіөКРТ»ЦұҙҰУЪёЯФціӨЎўёЯКЫјЫЎўёЯВў¶ПөДҙЦ·ЕКҪ·ўХ№ЧҙМ¬ЦРЈ¬ОҙАҙёГДЈКҪДЬ·сіЦРшКЗёцҙуОКәЕЎЈәА»ӘіөКЫјЫёЯіцЖХНЁіө20%Ј¬ПаРЕ¶аКэИЛҝЙТФАнҪвЈ¬ёЯіц200%Ј¬КөФЪКЗДСТФПлПуЎЈө«іӨЖЪТФАҙЈ¬ОТ№ъәА»ӘіөКРҝЙТФАнҪвөД¶ЁјЫОўәхЖдОўЈ¬ДСТФПлПуөД¶ЁјЫұИұИҪФКЗЈ¬УИЖдКЗЛщОҪөДёЯЕдіөРНЎЈ

¶юЎўЦР№ъіөКРХэјУЛЩФНДрәА»ӘЎ°јТУГіөЎұөДПы·СКұҙъ

јМ№«ОсіөЎўЙМОсіөЦ®әуЈ¬ОТ№ъіөКРХэФЪјУЛЩФНДрәА»ӘЎ°јТУГіөЎұөДПы·СКұҙъЎЈ№эИҘҫЕДкЈ¬Пы·СЛ°Ўў№әЦГЛ°ЎўРВДЬФҙІ№МщЎў№«іөёДёпЎўЦО¶ВөИТ»ПөБРХюё®ХюІЯЈ¬¶јФЪҙЩК№ЦР№ъіөКРПтРЎЕЕБҝЎўРВДЬФҙөИБмУтСЭҪшЎЈФЩјУіЗХтҫУГсҝЙЦ§ЕдКХИлөДФцјУЈ¬ТФј°ЦРІъҪЧІгөДЧіҙуЈ¬әА»ӘіөКРТІұ»ВэВэҫнИлЖдЦРЎЈИзФЪЖрУЪ2009ДкөДЙПТ»ВЦ№әЦГЛ°јх°лХюІЯЖЪДЪЈ¬өұКұТФЦРҙуРНј¶ұрОӘЦчөДәА»ӘіөЈ¬ДЬПнКЬөҪёГУЕ»ЭХюІЯөДіөРНјёәхГ»УРЈ¬ө«ФЪЖрУЪ2015ДкөДұҫВЦ№әЦГЛ°јх°лХюІЯЖЪДЪЈ¬°ВөПЎўұјіЫЎўұҰВнөИәА»ӘЖ·ЕЖөДҪфҙХРНЎўРЎРНөИіөРНЈ¬јёәх¶јУРПнКЬёГУЕ»ЭХюІЯөД»ъ»бЎЈ

КЬ№«іөёДёпЎў·ҙёҜ°ЬөИУ°ПмЧоҙуөДДӘ№эУЪ°ВөПЈ¬2013ЦБ2015өДҪьИэДкЈ¬ЖдХјәА»ӘіөөДЙПЕЖБҝұИАэЈ¬Т»ЦұҙҰУЪПВ»¬ЧҙМ¬Ј¬·ЦұрОӘ34.2%Ўў32.54%Ўў30.62%Ј¬Ал30%ХвМхөЧПЯҪцУРТ»ІҪЦ®ТЈЎЈө«ҪьИэДкТІКЗ°ВөППтРЎЕЕБҝөИёьҝҝҪьЎ°јТУГіөЎұёЕДоЧӘРНЧојӨҪшөДИэДкЈ¬ПИәу№ъІъБЛ°ВөПA3Ўў°ВөПQ3өИЦШ°хҪфҙХРНіөЎЈ

ПтЎ°јТУГіөЎұЧӘРНөДІ»ҪцҪцКЗ°ВөПТ»јТЈ¬Уў·ЖДбөПЎўDSөИәуАҙХЯ»тРВҪшИлХЯЈ¬ТтГ»УРМ«¶аЎў»тНкИ«Г»УР№«Осіө»тЙМОсіөөИАъК·°ьёӨЈ¬ФЪЎ°јТУГіөЎұБмУтөДІјҫЦёьОӘјӨҪшЈ¬ФЪіөРНЙијЖЙПТІёьХл¶ФЦР№ъКРіЎЈә2014ДкәН2015ДкЈ¬Уў·ЖДбөППИәу№ъІъБЛQ50LЎўQX50БҪҝоёьҫЯјТУГМШЙ«өДіөРНЈ»DSҙУ2013ДкҝӘКјФЪЦР№ъ·ўБҰәуЈ¬Жд№ъІъөДDS 5LSЎўDS6Ј¬ТФј°јҙҪ«№ъІъөДDS 4SөИЈ¬јёәх¶јГйЧјБЛЎ°јТУГіөЎұКРіЎЈ»МШЛ№АӯФтДГіцБЛЙұКЦпөЈ¬јбіЦИ«ЗтНіТ»¶ЁјЫЈЁМЮіэЛ°КХЈ©ЎЈДҝЗ°Ј¬ИэХЯ¶јТСіЙОӘЦР№ъәА»ӘіөКРРЫЖрЧоҝмөДЖ·ЕЖЎЈ

ЧЬЦ®Ј¬ОЮВЫәА»ӘЎ°Т»ёзЎұ°ВөПДЬ·сФЪ2016ДкКШЧЎ30%өДХјұИөЧПЯЈ¬әА»ӘЎ°јТУГіөЎұөДПы·СКұҙъ¶јҪ«ҙуМӨІҪЧЯАҙЎЈ

ИэЎўЎ°јТУГіөЎұЦрҪҘіЙОӘәА»ӘіөКРөДРВФціӨөг

ёщҫЭ2015ДкЙПЕЖБҝАҙҝҙЈ¬ОТ№ъәА»ӘіөКРҙуМеТСРОіЙЛДҙуХуУӘЈәөЪТ»ХуУӘКЗABBЈ¬2015ДкЙПЕЖБҝ¶јі¬№эБЛ30НтБҫЈ»өЪ¶юХуУӘ°ьАЁОЦ¶ыОЦЎўАЧҝЛИшЛ№ЎўҝӯөПАӯҝЛЎўұЈКұҪЭЎўВ·»ўЈ¬ҪьЛДОеДкФціӨҪПҝмЈ¬2015ДкЙПЕЖБҝФЪ5ЦБ10НтБҫЈ¬ТІјёәх¶јМбіцБЛ2016Дкіе»ч10НтБҫөДДҝұкЈ»өЪИэХуУӘ°ьАЁУў·ЖДбөПЎўDSЎўҪЭұӘЎўБЦҝПЈ¬ҪьБҪДкФціӨҪПҝмЈ¬2015ДкЙПЕЖБҝФЪ1ЦБ5НтБҫЈ»өЪЛДХуУӘ°ьАЁМШЛ№АӯәНЪ©ёиЈ¬2015ДкЙПЕЖБҝФЪ1НтБҫЦ®ДЪЎЈ

ҪьјёДкЈ¬ФЪ·ҙёҜ°ЬЎў№«іөёДёпөИҪУха¶шЦБөДЗйҝцПВЈ¬ABBФЪ»ӘЦ®ЛщТФ»№ДЬұЈіЦЙПЕЖБҝөДҝмЛЩФціӨЈ¬УлёьККәПјТУГөДөНј¶ұріөРНөДТэИлУл№ъІъУРГЬЗР№ШПөЈ¬Из°ВөПA3Ўў°ВөПQ3ЎўұҰВнX1ЎўұјіЫGLAөИЎЈҙУДҝЗ°№ж»®АҙҝҙЈ¬ТэИлөНј¶ұрәА»ӘіөЈ¬ТАҫЙКЗABBИэјТФЪОҙАҙјёДкөДәЛРДХҪВФЎЈ

ҙУПё·ЦКРіЎАҙҝҙЈ¬әА»ӘіөЦчБҰПъКЫіөРНөДј¶ұрПВ»¬ГчПФЈ¬¶ФұИ2014ДкЈ¬2015ДкҙуРНҪОіөЎўЦРҙуРНҪОіөЎўЦРҙуРНSUVөИёЯј¶ұріөРНөДЙПЕЖБҝХјұИЈ¬¶јіцПЦБЛПВ»¬Ј¬ЗТ·щ¶ИҪПҙуЎЈЖдЦР°ВөПA6LЎўұҰВн5ПөЎўұјіЫEј¶өИЦРҙуРНҪОіөөДЙПЕЖБҝХјұИЈ¬УЙ2014ДкөД28.3%ПВ»¬ЦБ2015ДкөД24.13%Ј¬Т»ДкКұјдПВҪөБЛ4.17%Ј»ЦРРНҪОіөЎўҪфҙХРНҪОіөЎўЦРРНSUVЎўҪфҙХРНSUVөИөНј¶ұрөДЙПЕЖБҝХјұИЈ¬ЙПЙэГчПФЎЈИзҪфҙХРНҪОіөУЙ2014ДкөД5.63%Ј¬ЙПЙэЦБ2015ДкөД7.13%Ј¬Т»ДкКұјдЙПЙэБЛ1.5%Ј¬ЦРРНҪОіөЙПЙэБЛ1.96%ЎЈ°ҙХвЦЦЗчКЖ·ўХ№Ј¬ФҪАҙФҪДкЗб»ҜЎўјТУГ»ҜөД°ВөПA4LЈ¬ФЪОҙАҙТ»БҪДкДЪЈ¬»тҪ«ҪУ№эИЪ№«ОсәНЙМОсМШРФУЪТ»ЙнөД°ВөПA6LөДИЁХИЈ¬ҝӘКјЎ°ҙъСФЎұ°ВөПЎЈ

№ъІъәА»ӘіөөДХыМеЙПЕЖБҝХјұИЈ¬УЙ2014ДкөД57%Ј¬ЙПЙэЦБ2015ДкөД64%Ј¬Т»ДкКұјдФцБЛ7%Ј¬ө«ЦчБҰј¶ұрөДЙПЕЖБҝХјұИПВ»¬ёьГчПФЈ¬ЖдЦРҙуЦРРНҪОіөөДЙПЕЖБҝХјұИУЙ2014ДкөД40.11%Ј¬ПВ»¬ЦБ2015ДкөД31.69%Ј¬Т»ДкКұјдЧгЧгПВ»¬БЛ8.42%ЎЈЦРРНҪОіөЎўҪфҙХРНҪОіөЎўЦРРНSUVЎўҪфҙХРНSUVөИёьөНј¶ұрөДЙПЕЖБҝХјұИЈ¬Фт·ЦұрФціӨБЛ2%Ўў3.49%Ўў2.49%Ўў0.47%ЎЈ

°СҫөН·ҪшТ»ІҪАӯҪьЈ¬ҙУABBёчј¶ұр2015ДкЙПЕЖБҝАҙҝҙЈ¬ФціӨЧоГчПФөД»№КЗөНј¶ұріөРНЈә°ВөПҪфҙХРНҪОіөөДЙПЕЖБҝН¬ұИФціӨ190.08%Ј¬ҪфҙХРНSUVН¬ұИФціӨ14.44%Ј¬ЖдУа¶аіцПЦБЛІ»Н¬іМ¶ИөДПВ»¬Ј»ұјіЫТІКЗҪфҙХРНSUVФціӨГчПФЈ»ЛжұҰВн2ПөВГРР°жөИіөРН№ъІъәуЈ¬2016ДкұҰВнФЪөНј¶ұрәА»ӘіөКР»тҪ«·ўБҰЎЈ

ЛДЎў¶юИэПЯКЎКРәНЦРОчІҝТСіЙОӘәА»ӘЎ°јТУГіөЎұөДРВА¶әЈ

әА»ӘіөХэІҪИлЎ°јТУГіөЎұКұҙъЈ¬ө«ҙУЗшУтАҙҝҙЈ¬¶юИэПЯКЎКРәНЦРОчІҝөД»ъУцёьҙуЎЈ№эИҘҫЕДкЈ¬әА»ӘіөФЪОТ№ъҫӯјГЧо·ўҙпөДұұҫ©ЎўЙПәЈЎўХгҪӯЎў№г¶«өИЛДКЎКРЈ¬ЖдЙПЕЖБҝХјұИІ»Фј¶шН¬іцПЦБЛПВ»¬ЎЈУлЦ®РОіЙПКГч¶ФұИөДКЗЈ¬ФЪЛДҙЁЎўЙҪ¶«ЎўәУДПЎўәУұұөДЙПЕЖБҝХјұИ¶јіКПЦЙПЙэЗчКЖЎЈЛщТФЈ¬°ВөПЎўұјіЫЎўұҰВнөИЦ®ЛщТФ·Ч·ЧјУЛЩЗюөАПВіБЈ¬І»ҪцҪцКЗҪвИјГјЦ®јұЈ¬ёьКЗБўЧгУЪіӨФ¶·ўХ№өДІјҫЦЎЈ

ТФЙПЕЖБҝЧоҙуөД°ВөПОӘАэЈ¬ЖдДҝЗ°ФЪКЫөДA8ЎўA6ЎўA4ЎўQ7ЎўQ5ЎўQ3өИБщҝоЦчБҰіөРНөДЙПЕЖБҝХјұИЈ¬¶јіКПЦГчПФөДПВіБЗчКЖЎЈФЪҪОіөБмУтЈ¬ј¶ұрФҪөНПВіБЗчКЖФҪГчПФЈ¬Из2015°ВөПA4LФЪХгҪӯөДЙПЕЖБҝХјұИПВ»¬БЛ5.21%Ј¬ұИ°ВөПA6LЎў°ВөПA8ФЪХгҪӯЙПЕЖБҝХјұИөДПВ»¬·щ¶И¶јТӘҙуЎЈЛдИ»°ВөПQ3КЗОЁТ»өДАэНвЈ¬ФЪХгҪӯ2015ДкЙПЕЖБҝХјұИЙПЙэБЛЈ¬ө«ЖдФЪЛДҙЁЎўЙҪ¶«ЎўәюДПөИ¶юИэПЯКЎКРөДЙПЕЖБҝХјұИЈ¬ТІ¶јіцПЦБЛЙПЙэМ¬КЖЎЈБнНвЈ¬¶ФұИҪОіөЈ¬°ВөПSUVПт¶юИэПЯПВіБөДЗчКЖёьјУГчПФЎЈ

ОеЎўМфХҪУл»ъУцІўҙжЈ¬Ў°јТУГіөЎұДЬёьәГҙ«өЭәА»ӘЖ·ЕЖөДјЫЦө

ЙПГж·ЦОцЈ¬¶јКЗУГИЁНюКэҫЭ№«°ІІҝөДЙПЕЖБҝАҙВЫЦӨәА»ӘіөХэјУЛЩЧӘХҪЎ°јТУГіөЎұөД№ЫөгЎЈТФПВ·ЦОцЈ¬Ҫ«УГЖыіөЦ®јТөДУГ»§ҙуКэҫЭЈ¬°ьАЁҫәЖ·¶ФұИәНПъКЫПЯЛчөИЈ¬ҪшТ»ІҪСйЦӨёГ№ЫөгЈ¬ІўМбіцәА»ӘіөҝЙДЬ»бГжБЩөДТ»Р©ЧӘРНМфХҪЎЈ

ФЪҙуРНҪОіөЎўЦРҙуРНҪОіөЎўЦРРНҪОіөИэҙуПё·ЦәА»ӘіөКРЈ¬ҙУУГ»§өДҫәЖ·¶ФұИөҪПЯЛчКХјҜөДКэҫЭАҙҝҙЈ¬ЗҝХЯУъЗҝөДЗчКЖұИҪПГчПФЈ¬УИЖдКЗФЪЦРҙуРНҪОіөУлЦРРНҪОіөБмУтЈ¬ҫәЖ·¶ФұИ»·ҪЪІоҫаІ»ҙуЈ¬ө«ҪшИлПВТ»»·ҪЪөДПЯЛч¶ФұИКұЈ¬ёьјҜЦРөҪБЛ°ВөПA6LәН°ВөПA4LЙнЙПЎЈҝН№ЫЙПЈ¬ХвКЖұШ»бЖИК№ұҰВнЎўұјіЫјУЛЩНШХ№ҪфҙХРНҪОіөЎўРЎРНҪОіөөИРВПё·ЦКРіЎЎЈ

ABBФЪҙуРНҪОіөәНЦРҙуРНҪОіөБҪҙуПё·ЦіөКРөДҫәЖ·¶ФұИУлПЯЛчКХјҜ»·ҪЪЈ¬¶јҫЯУРҪПҙуУЕКЖЎЈө«ФЪј¶ұрёьөНөДЦРРНҪОіөБмУтЈ¬ABBөДУЕКЖІўІ»ГчПФЈ¬ҫәЖ·¶ФұИУлПЯЛчХјұИ¶јФЪ10%ТФПВЈ¬ТтОӘёГј¶ұрУРВхМЪЎўЕБИшМШЎўСЕёуЎўҝӯГАИрөИТ»¶СКөБҰРН¶ФКЦЎЈҝЙјыЈ¬ј¶ұрФҪөНЈ¬ABBИэЗҝГжБЩөДМфХҪФҪҙуЎЈ

ФЪSUVіөКРЈ¬ABBХыМеЙПёьІ»ХјУЕКЖЎЈ2015ДкЈ¬ФЪЦчБчөДЦРҙуРНSUVЎўЦРРНSUVЎўҪфҙХРНSUVИэҙуЦчБчПё·ЦіөКРЈ¬ABBөДҫәЖ·¶ФұИУлПЯЛчХјұИЈ¬¶јЗеТ»Й«өНУЪ10%ЎЈЖдЦРФЪЦРҙуРНSUVәНЦРРНSUVБмУтЈ¬ФЪҫәЖ·¶ФұИПтПЯЛчХјұИөД№эіМЦРЈ¬ХјұИКэҫЭ¶јіцПЦБЛЙПЙэЗчКЖЈ¬ө«ФЪҪфҙХРНSUVіөКРЈ¬іКПЦПВ»¬ЗчКЖЈ¬Н¬СщЛөГчЈ¬ј¶ұрФҪөНЈ¬ABBИэЗҝГжБЩөДМфХҪФҪҙуЎЈ

ЖыіөЦ®јТУГ»§¶ФABBөД№ШЧўЈ¬ТСҫӯНШХ№ЦБҪфҙХРНЎўРЎРНөИёьөНј¶ұрөДПё·ЦіөКРЎЈө«ДҝЗ°ABBөДПъКЫПЯЛчХјұИУЕКЖЦчТӘјҜЦРУЪҙуРНҪОіөЎўЦРҙуРНҪОіөЈ¬Лжј¶ұрПВҪөЈ¬УЕКЖЦрІҪПыК§ЎЈABBФЪSUVіөКРНкИ«І»ҫЯұёҫш¶ФУЕКЖЈ¬ЗТј¶ұрФҪөНЈ¬УЕКЖТІФҪІ»ГчПФЎЈө«ОӘБЛЗА¶бЎ°јТУГіөЎұКРіЎЈ¬әА»ӘіөПВМҪКЗұШИ»ЗчКЖЎЈТІЦ»УРЧЯҪшЎ°јТУГіөЎұКұҙъЈ¬ПаРЕәА»ӘіөІЕДЬёьәГЪ№КНЧФЙнЖ·ЕЖөДХжЪРЎЈЎ°әА»ӘЎұБҪЧЦЛщ¶ФУҰөДІ»КЗјтөҘөДёЯКЫјЫЎўУРөШО»ЎўУРГжЧУөИЈ¬¶шКЗёьЧҝФҪөД№ӨТХЎўёьМщРДөД·юОсЎўёьЖХКАөД№Ш°®ЎЈәА»ӘІ»КЗМщФЪёцИЛДФГЕЙПөДұкЗ©Ј¬¶шКЗҝМИлГҝёцИЛРДБйөДЧЈёЈЈ¬УРЙъГьЖшПўЈ¬ЛжРД¶ш¶ҜЎЈ

Из№ыТ»ёцҙтИЛіөЦчҫНҝЙТФУ°ПмЈ¬ЙхЦБЎ°ҙъСФЎұТ»ёцәА»ӘЖ·ЕЖЈ¬ө«Ц»ДЬЛөГчХвёцЖ·ЕЖ»№І»КЗОТГЗЙз»бХжХэРиТӘөДЈ¬ХвёцЖ·ЕЖұіәуөДУГ»§ИәМеЈ¬ТІОЮ·ЁХжХэіРөЈЖрХвёцЙз»бЛщёіУиөДФрИОЎЈ

әА»ӘЖ·ЕЖЦчБҰј¶ұрПВ»¬Ј¬УРМфХҪТІУР»ъУцЈ¬УИЖдКЗЦГ»»ХвЖ¬А¶әЈЎЈҙУЖыіөЦ®јТУГ»§өДТвПтЦГ»»КэҫЭАҙҝҙЈ¬°ВөПA3Ўў°ВөПQ3ЎўұҰВнX1өИ¶аКэәА»ӘҪфҙХРНіөПөЈ¬АҙЧФУЪЖХНЁҪфҙХРНҪОіөөДЦГ»»ұИАэЈ¬І»ҪцХјБЛҫшҙу¶аКэЈ¬2015Дкјёәх¶јі¬№эБЛ¶Ф°лЈ¬¶шЗТіКёЯЛЩФціӨЗчКЖЈ¬2015ДкН¬ұИФціӨјёәх¶јі¬№эБЛ2%ЎЈ¶шАКТЭЎўұҰАҙЎўёЈҝЛЛ№ЎўҝЖВіЧИөИЛщФЪөДЖХНЁҪфҙХРНҪОіөКРіЎЈ¬УЦКЗОТ№ъПъБҝХјұИЧоҙуөДПё·ЦКРіЎЈ¬УИЖдКЗ2009ДкәуЈ¬ёьКЗТмҫьН»ЖрЎЈЦБДҝЗ°Ј¬ЖХНЁҪфҙХРНҪОіөКРіЎІ»ҪцХыМеЙПЕЖБҝХјБЛОТ№ъіЛУГіөҪ«Ҫь40%өДұИАэЈ¬¶шЗТФҪАҙФҪ¶аөДіөРНХэВҪВҪРшРшҪшИлЦГ»»ҪЧ¶ОЎЈ

Пы·СЙэј¶јУЛЩБЛЖХНЁҪфҙХРНҪОіөЦГ»»әА»ӘіөөДҪш¶ИЈ¬ТІАӯҝӘБЛәА»ӘЖ·ЕЖЧЯҪшЎ°јТУГіөЎұКұҙъөДҙуД»ЎЈ

БщЎўәА»ӘЖ·ЕЖЧӘХҪЎ°јТУГіөЎұЈ¬ХыМеКЫјЫ»тҪ«іцПЦ¶ПСВКҪПВ»¬

2015ДкөЧЈ¬°ўАп°Н°НCEOВнФЖФЪВЧ¶ШЙМҪзБмөјИЛСЭҪІЦРұнКҫЈ¬ЦР№ъОҙАҙ10өҪ20ДкҪ«УөУР5ТЪЦРІъҪЧј¶Ј»2016ДкіхЈ¬ҫЭГА№ъІЁКҝ¶ЩЧЙСҜјҜНЕ(BCG)№АЛгЈ¬ДҝЗ°ЦР№ъөДјТНҘФВКХИлҙп1.2Ў«2.2НтФӘөДЦРІъҪЧІгөДЙПУОјТНҘУРНыФЪҪсәу10ДкАпФцјУЦБ1ТЪ»§ЎЈ

ХвСщТ»ёцЕУҙуөДКРіЎЈ¬¶ФәА»ӘіөЧФИ»КЗёцЗ§ФШДС·көД»ъУцЎЈИзЧӘРНіЙ№ҰЈ¬әА»ӘіөФЪЦР№ъіөКР»тРн»№ДЬёЯёиГНҪшК®¶аДкЎЈө«ДЬ·сВъЧгЦРІъҪЧІгөДПы·СОёҝЪЈ¬ДҝЗ°өДәА»Әіө»№ГжБЩәЬ¶аМфХҪЎЈ

№«ОсіөКұҙъЈ¬І»»ЁЧФјәөДЗ®Ј¬ЙМОсіөКұҙъЈ¬ОӘГжЧУ»ЁЗ®Ј¬К№өГОТ№ъәА»ӘіөөДКЫјЫТ»ЦұҙҰУЪёЯО»ЎЈө«ФЪЦРІъҪЧІгЦчөјөДЎ°јТУГіөЎұКұҙъЈ¬Т»КЗ»ЁЧФјәөДЗ®Ј¬¶юКЗёьҝјВЗКөјКЛщРиЈ¬№әВтәА»ӘіөЧФИ»»бҫ«ҙтПёЛгЈ¬ёьФЪәхКЫјЫЎЈДҝЗ°°ВөПQ5ЎўұҰВн5ПөөИҪөК®јёНтЈ¬ҪцКЗРЎКФЕЈө¶ЎЈ¶ФәА»Әіө¶ЁјЫМеПөөДС№БҰЈ¬ДҝЗ°ХэУЙҫӯПъЙМІгГжІ»¶Пҙ«өјЦБіөЖуІгГжЈ¬јјКхРФҪөјЫ»тДСТФОӘјМЈ¬ЦР№ъҝмЛЩ·ўУэЦРөДәА»ӘЎ°јТУГіөЎұКРіЎЈ¬ХэФЪө№ұЖәА»Әіө¶ЁјЫМеПөөДЦЖ¶ИРФұдёпЈ¬ПаРЕОҙАҙТ»БҪДкДЪЈ¬Т»іЎ¶ПСВКҪөДөчХыДСТФұЬГв

[

ұҫМыЧоәуУЙ xjwsjy УЪ 2016-4-1 15:47 ұајӯ ]

НЖјц°с

¶МПыПў

·ұМеЦРОД

ХТ»Ш·ҪКҪ

НЖјц°с

¶МПыПў

·ұМеЦРОД

ХТ»Ш·ҪКҪ

КЦ»ъ°ж

№гёжХРЙМ

ЦчТі

КЦ»ъ°ж

№гёжХРЙМ

ЦчТі

КЦ»ъ°ж

ҪзГж·зёс

°пЦъ

ОТөД

ЛСЛч

КЦ»ъ°ж

ҪзГж·зёс

°пЦъ

ОТөД

ЛСЛч

ЙкЗлVIP

ЙкЗлVIP

ФЪПЯҝН·ю(1)

ФЪПЯҝН·ю(1)